SCENARIO PLAYBOOK · 业务场景

我要看一票真实信用证出口

真实案例:设备出口(CPT · 即期信用证)

Real export case under CPT / sight L/C

一票真实完成收汇的跟单信用证出口案例:从形式发票、开证通知、COC、原产地证、空运单、报关放行、交单委托到结汇到账,展示规范流程中的真实瑕疵与处理方法。

真实完成收汇案例 · 已脱敏

真实案例材料包

这不是一个被修饰成完美答案的模板,而是一票真实完成的出口信用证业务。它总体规范,因此业务顺利走完;它也留下了瑕疵和可讨论点,因此更适合训练实务判断。

为尊重单据提供者与交易相关方,站点仅展示轻脱敏预览和轻脱敏 PDF:交易主体名称以 ABC / XYZ 替换,少数明显敏感的账号和联系方式以 *** 替换;金额、日期、路线、数量、条款和大部分单据版式予以保留。未上传未脱敏原件。

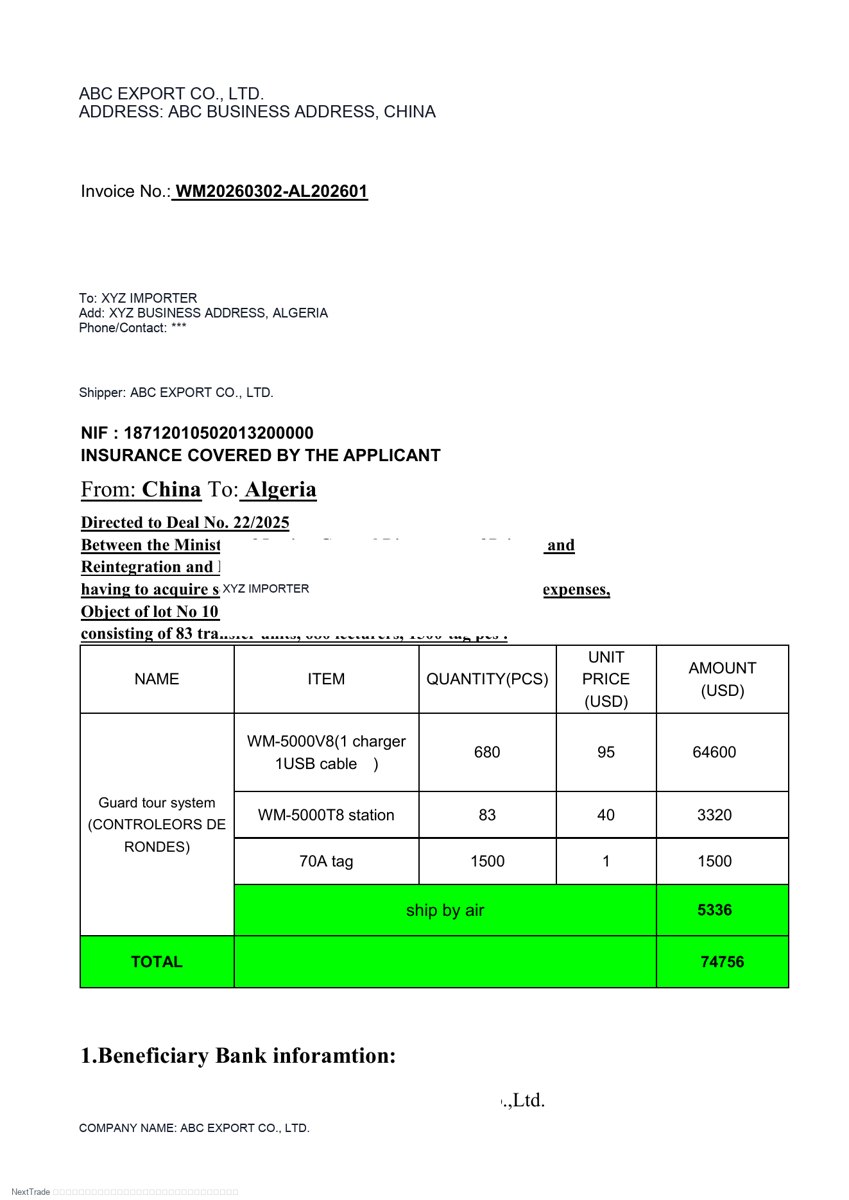

2026-01-07形式发票签署,确定货物、CPT 条件和信用证付款安排。

Proforma Invoice

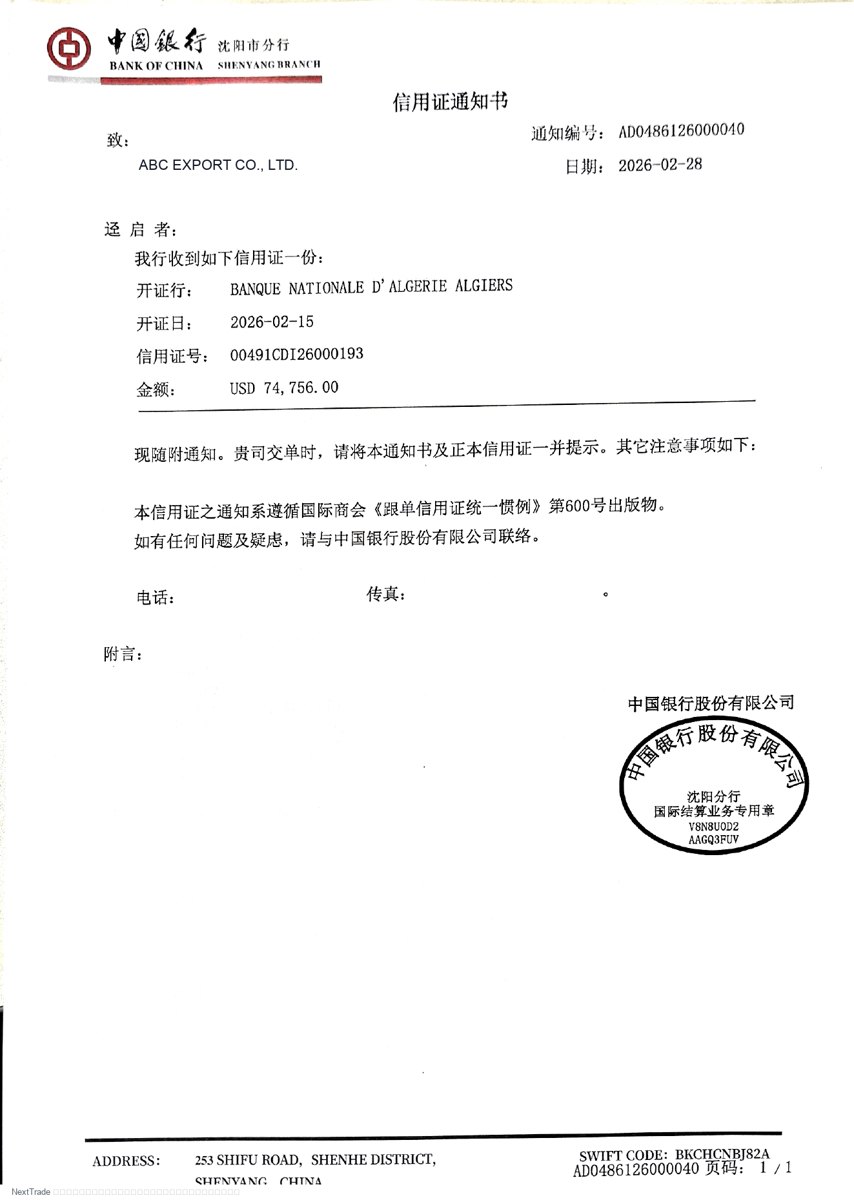

2026-02-15开证行开立不可撤销即期信用证。

MT700 / 信用证通知书

2026-02-28通知行向受益人通知信用证。

中国银行信用证通知书

2026-03-05 / 03-11第三方检验并出具一致性证书。

Certificate of Conformity

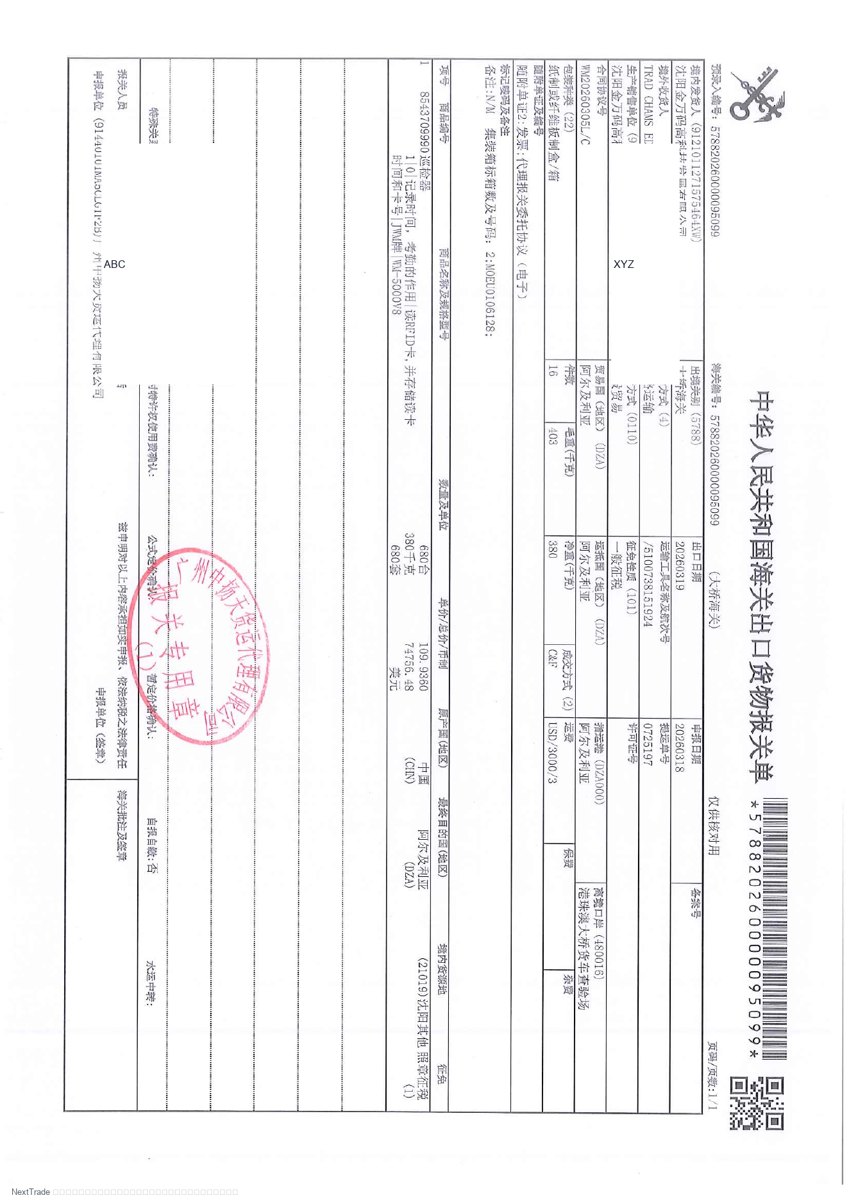

2026-03-18 / 03-19出口申报并取得放行。

报关单与通关无纸化放行通知书

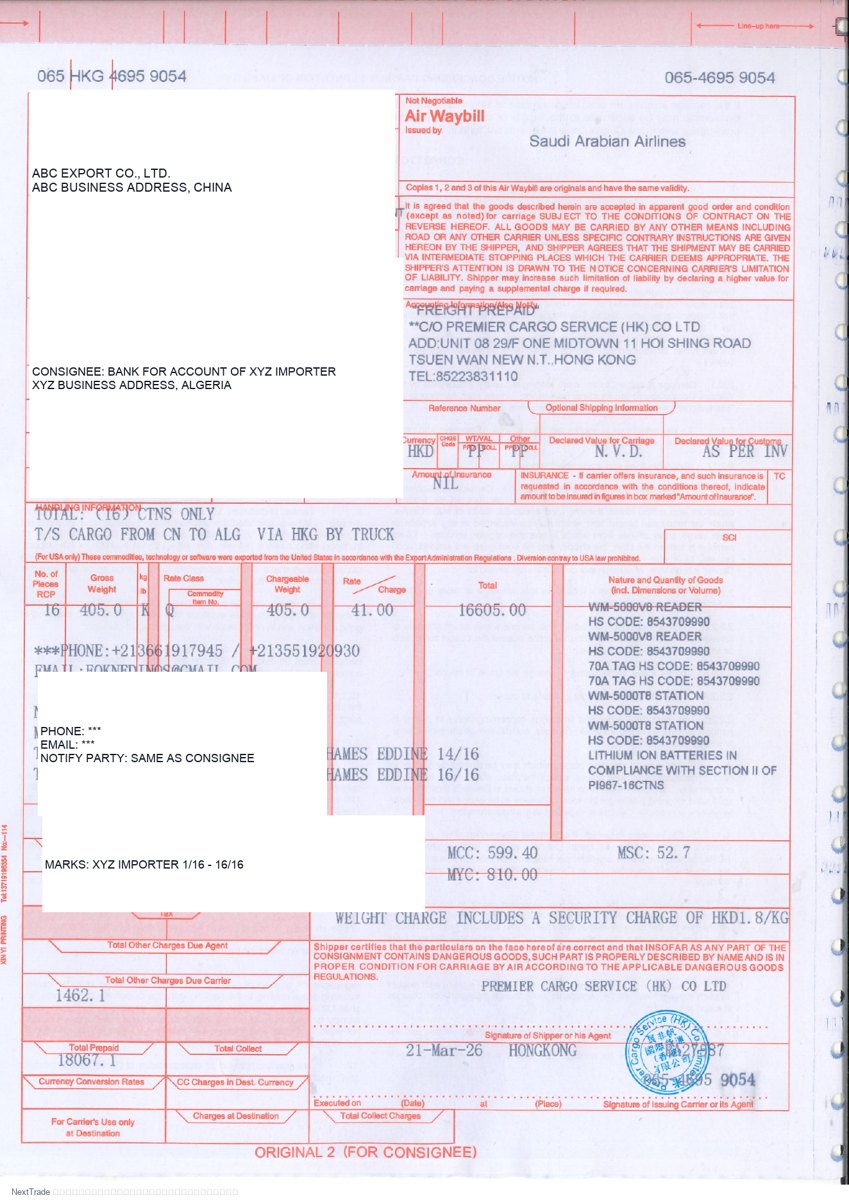

2026-03-21货物空运出运。

Air Waybill

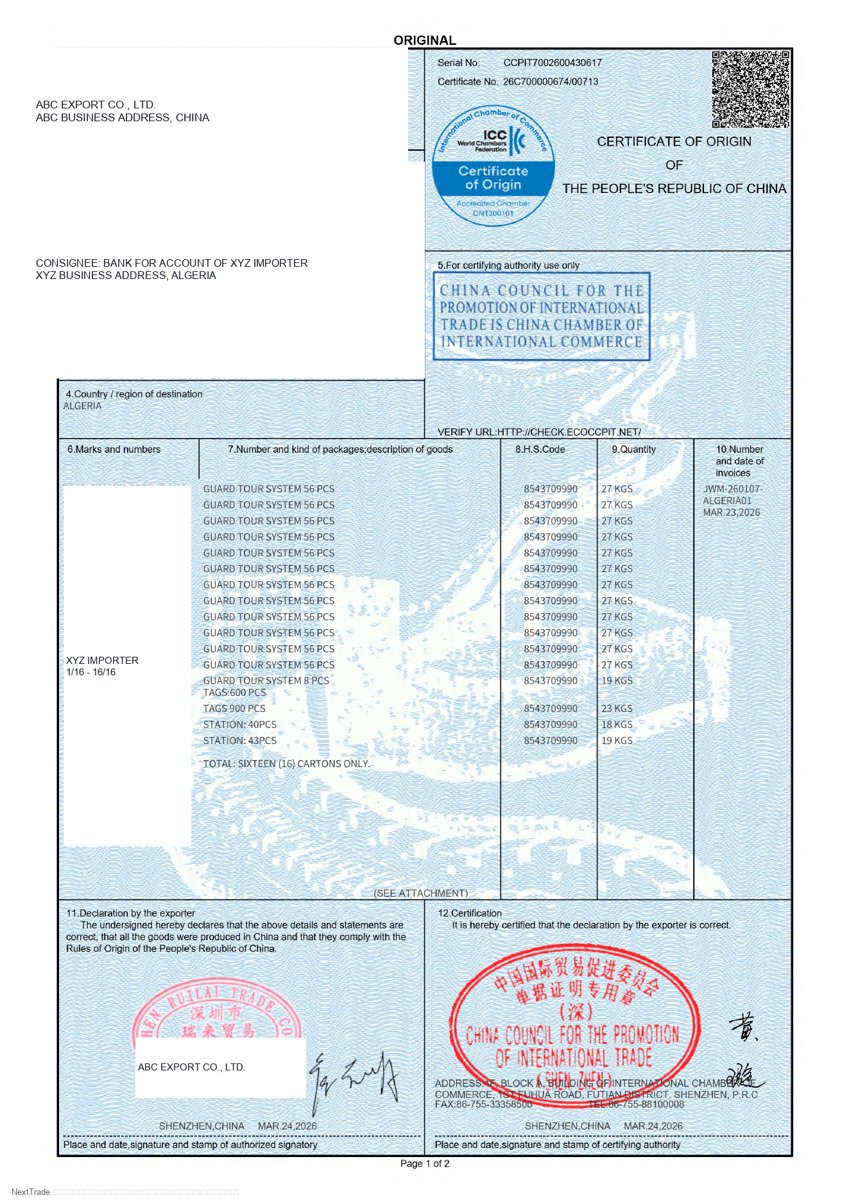

2026-03-24签发一般原产地证。

Certificate of Origin

2026-03-26向银行提交出口收汇委托与单据。

出口收汇委托书

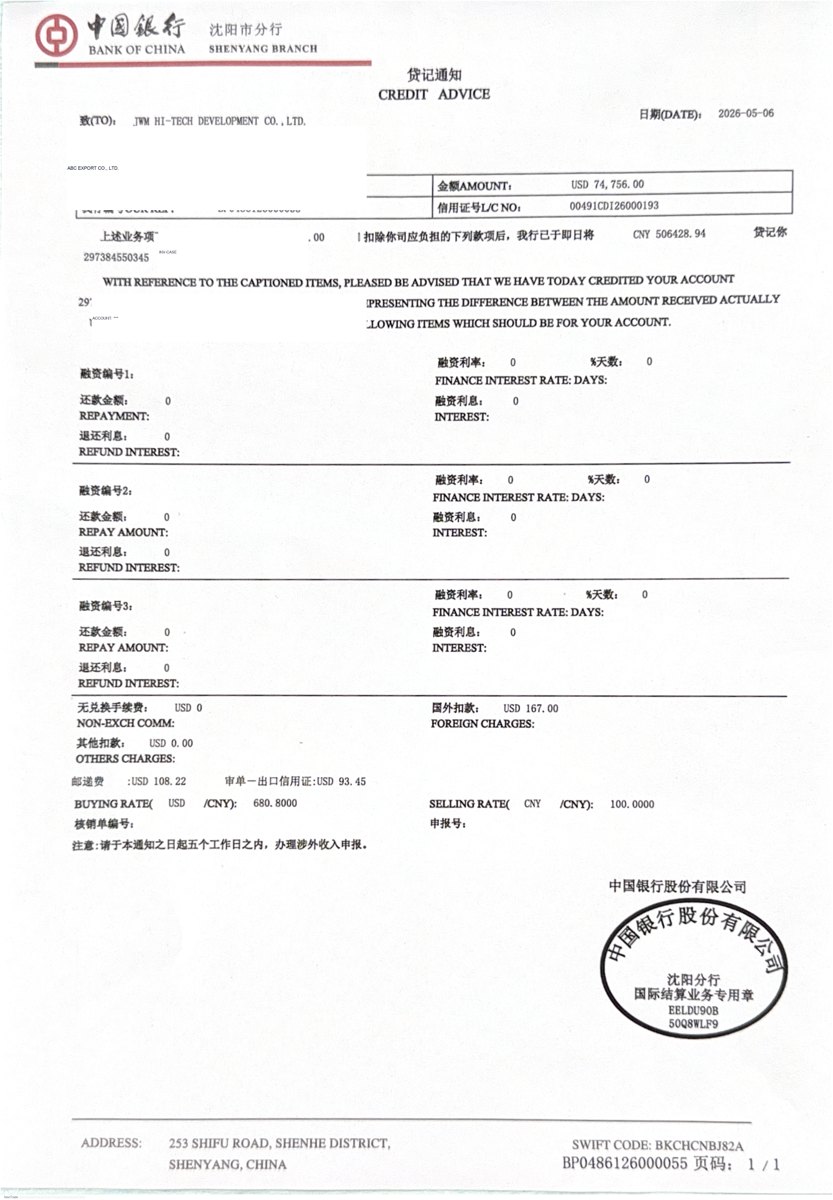

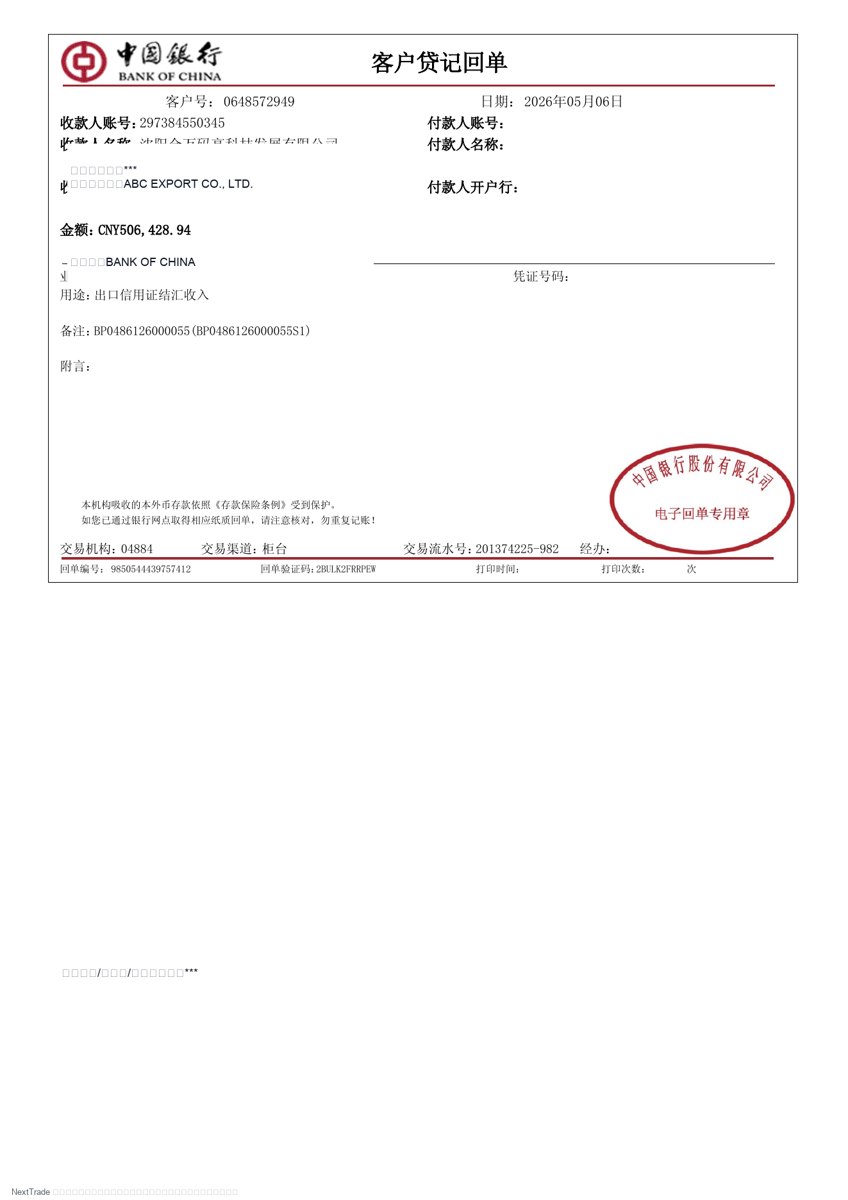

2026-05-06银行贷记并完成信用证结汇入账。

贷记通知 / 结汇收款回单

先尊重规范性

本案不是失败案例。信用证、发票、COC、产地证、空运单、报关单、交单委托和收汇回单形成了完整证据链,关键日期也落在信用证控制范围内,这是业务能顺利完成的基础。

再识别瑕疵

路线、主体、货描、编号和费用口径上的不完美,不能简单归为错误,也不能视而不见。实务上要把它们转换成可审查、可解释、可沟通的事项。

最后看处理结果

买方接受、银行放款、货款入账,说明瑕疵在本案中被管理住了。复盘时应记录哪些点需要下次提前改证或提前取得买方/银行确认。

端到端流程End-to-end flow

1

2

4

5

6

7

常见风险Pitfalls

- 信用证要求中国机场起运、不可转运,而实际空运单出现香港及经香港安排,可能形成运输路线不符点

- 产地证签发/出口主体与信用证受益人、商业发票出具方不完全一致,需要理解第三方单据和表面相符原则

- COC、商业发票、产地证、空运单的货描与数量口径不完全相同,需要做到可解释而非机械复制

- 信用证要求的交单份数、交单期、最迟装运日与实际出运/交单日期必须逐项核对

- 收汇入账金额受境外扣费、邮递费、审单费、汇率影响,不能只看信用证金额

深入相关模块Go deeper

本场景工具Tools in context

先用 HS 速查确认归类与监管信号,再核对单证必填项与术语。

本场景代表性归类示例:HS 8543709990(可改查其他编码/品名)

仅输出结构化字段,不展示政策原文。完整查询见 HS 实务速查系统 →